股票投资是一种需要谨慎的投资方式,投资者需要有正确的投资理念和风险意识,避免盲目跟风和过度自信,以免造成不必要的损失。下面,跟着媒市股网一起认识长沙银行股票股票,希望本文能解答你当下的一些困惑。

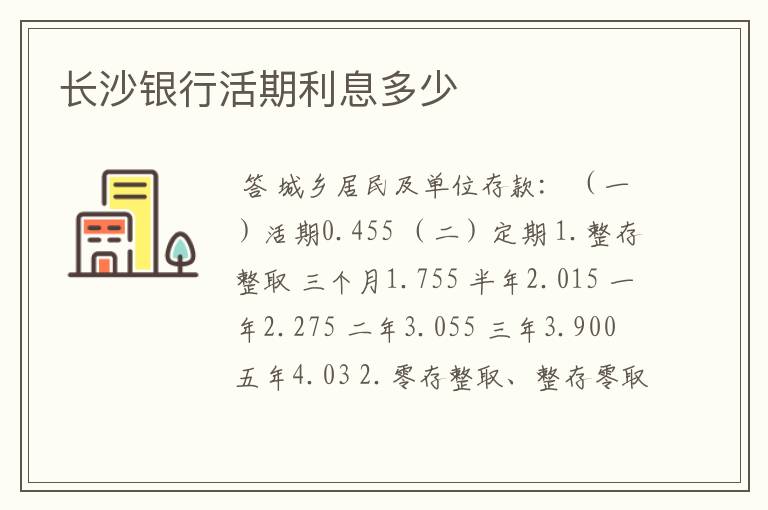

长沙银行活期利息多少

答城乡居民及单位存款:

(一)活期0.455

(二)定期

1.整存整取

三个月1.755

半年2.015

一年2.275

二年3.055

三年3.900

五年4.03

2.零存整取、整存零取、存本取息

一年1.755

三年2.015

五年——

3.定活两便按一年以内定期整存整取同档次利率打6折

二、协定存款

三、通知存款

一天1.040

七天1.755

【拓展资料】

长沙银行(BANK OF CHANGSHA)是湖南省首家区域性股份制商业银行,于1997年成立,总部位于湖南长沙。

其于2018年9月26日在上海证券交易所上市。主要经营银行、金融服务业务。

2021年10月25日,长沙银行股份有限公司发布2021年第三季度报告,长沙银行2021年第三季度营业收入为53.33亿元,比2020年同期增长24.53%;归属于上市公司股东的净利润为15.59亿元,比2020年同期增长13.33%。

长沙银行成立于1997年5月,是湖南省首家区域性股份制商业银行和湖南最大的法人金融企业。长沙银行已于2018年9月26日在上海证券交易所上市,股票代码:601577,股票简称:长沙银行。

截至2020年,全行拥有包括广州分行在内的30家分行(直属支行),营业网点实现了湖南省地市州覆盖,控股发起湘西、祁阳、宜章三家村镇银行和湖南长银五八消费金融股份有限公司。

截_2020 年6_30_,_沙银_资产总额6504.79 亿元,资产质量良好,各项监管指标均达到监管要求。近年来,_沙银_的品牌影响_不断提升,综合实_跃居全球银_业500 强和中国服务业500 强,位列“2019 年全球银_1000 强”第273位 和“2018 年中国服务业企业500 强”第219 位 。

_沙银_将坚持社区化、平台化、综合化、集约化、智能化发展思路,强化数据驱动,持续推进创新转型发展、合规稳健经营,不断提升综合_融服务能_,全_打造_家智造快乐的银_。

9月标普、富时罗素同时扩容,这些个股将集齐两大指数

答9月8日,A股再度传来外资流入大消息,1099只A股正式纳入标普新兴市场全球基准指数(S&P Emerging BMI),本次纳入的1099只A股包含147只大盘股,251只中盘股,701只小盘股,该决定将于9月23日开盘时正式生效。

这1099只个股以25%的纳入因子纳入标普新兴市场全球基准指数之后,预计A股在其中所占权重为6.2%。

值得注意的是,9月23日开盘同时生效的还有富时罗素旗舰指数2019年9月的季度调整名单,也就是说当天两大外资将共同为A股注入活水。

方正证券认为,近期催化事件频出,风险偏好快速回升,其中A股国际化进程不断加快,吸引外资持续流入,9月A股纳入因子将集中生效,预计总共将带来2200-3000亿的资金流入。

根据富时罗素8月24日公布的9月季度调整名单,本次新纳入79只个股,其中包括大盘股新14只、中盘股15只、小盘股50只。此外,第一阶段暂未纳入富时罗素的微盘股也新增了8只个股。

这64只个股9月将共同迎来标普和富时罗素资金流入的双重利好,包括沪市主板34只、深市主板15只、以及中小板15只个股。

行业方面,上述64只个股也比较具有普遍性,包括金融板块的天风证券、西南证券、长沙银行等,消费板块的美的集团、重庆啤酒、绝味食品等,电子通信板块的鹏鼎控股、亨通光电等,地产基建板块的大悦城、山东路桥、招商港口等,以及农林牧渔板块的天邦股份、傲农生物等个股。

对于创业板股票后续是否会纳入,标普道琼斯表示会再向市场参与者征询意见。另外,标普也提醒在9月23日前纳入名单和权重可能还会有所变化,投资者以最终名单为准。

另外,15只仅入选富时罗素的个股全部来自创业板,包括3只中盘股万达信息、博雅生物和金力永磁,以及12只小盘股鼎龙股份、数码 科技 、力源信息、金信诺、北信源、奥赛康、花园生物、安车检测、朗新 科技 、捷佳伟创、药石 科技 、宏达电子。

近期随着MSCI、富时罗素和标普对A股的纳入不断加码,北上资金净买入开始不断增加。8月27日MSCI纳入因子从10%提升至15%当天,陆股通单日净流入高达112.7亿元。

从北上资金动向来看,随着近期A股回暖并逼近3000点,自8月29日起北上资金已连续7个交易日净流入,累计净买入金额351亿元。Wind统计显示,本周北上资金净买入280亿元,创下自去年11月以来的新高。

根据民生证券的估算,9月“入富”第二步将带来280亿元人民币被动资金以及60亿元人民币主动资金,合计有望吸引340亿元外资流入。标普纳入A股,则将带来180亿元人民币被动资金,近650亿元主动资金,合计将吸引超800亿元外资流入。

金融股为何暴涨?

答今年4月底以来,以银行股为代表的大金融板块表现强势,股价持续上扬,中行、中信银行、平安等大盘股甚至出现了难得一见的“涨停”潮,引起广泛关注。虽然5月9日下午及5月10日市场急剧反转,大金融板块显著下挫,但对这个话题进行讨论仍是有必要的。

一、事件:近期以银行股为代表的大金融板块表现强势

(一)令人诧异的是,这一轮银行股行情呈现出明显分化且有违背常识的情形,即业绩表现相对不错的银行股价(如宁波银行、成都银行等)反而表现不理想,股价表现相对较好的银行以国有大行、部分股份行和中小银行为主。例如,今年以来,业绩表现相对较好的宁波银行、成都银行、招商银行的股价分别下挫11.77%、7.71%和4.46%,而中信银行、中行、农行、交行、瑞丰银行、民生银行、邮储银行、长沙银行、建行等银行股价今年以来分别大幅上扬51.81%、42.09%、33.68%、33.33%、29.32%、28.70%、28.35%、26.48%和24.87%,4月26日以来股价涨幅超过10%的银行主要为民生银行、中行、西安银行、中信银行、浙商银行、农行、重庆农商行、交行、工行、光大银行和建行,同样以大行为主。

(二)从15家“A+H股”银行的表现来看,除青岛银行外,大部分银行A股与H股的表现是一致的,如H股表现较好的银行也主要为中信银行、民生银行、交行、重庆农商行、农行、中行、工行、建行、重庆银行、邮储银行等。

(三)除银行股外,保险股与券商股表现同样不俗。今年以来,除国联证券、首创证券外,50余家A股券商基本均录得正的涨跌幅,其中9家股价涨幅超过20%、39家股价涨幅超过10%;6家保险A股均录得至少5%的股价涨幅,股价涨幅从高到低依次为新华保险、中国太保、中国人保、中国平安、天茂集团和中国人寿。

二、背后原因探究

市场普遍认为以银行股为代表的大金融板块今年以来股价表现之所以异常亮眼,可归于一季度业绩超预期、货币环境宽松、板块轮动、“中特估”情绪加持等因素。具体看,

(一)自身业绩难以支撑:一季度业绩表现无法解释银行股的近期表现

有人认为,今年一季度亮眼的业绩表现给予银行板块较强支撑。但是我们搜集的数据显示,今年一季度银行业表现并不理想(42家A股上市银行今年一季度经营情况剖析),表面上看还不错的归母净利润指标无法掩盖其营收、利差收入、拨备前利润等指标承受的压力,多数银行仍然处于吃余粮的阶段。与此同时,今年以来股价表现最好的银行一季度经营情况普遍不理想,而一季度经营情况还不错的银行今年以来股价反而不理想(如宁波银行、成都银行等)。

因此,近期银行股股价不俗的背后并非是一季度业绩的支撑,二者之间没有对应关系,对于券商与保险股来说同样如此,业绩并非是股价表现的映射。

(二)宽松的货币政策环境似乎很难对银行股的表现形成一对一的映射关系

宽松的货币政策环境有助于金融体系投资收益的兑现,表面上看能够解释,但这个因素过于宏观,很难与短期银行股的表现形成一对一的映射关系。实际上2022年以来,货币政策环境一直比较宽松,即便2022年10月以来受预期影响市场出现一些骚动,但宽松的货币政策环境并未实质调整,这意味着在2023年以来的这段时期,宽松的货币政策环境是不变量,而非变量,其无法解释去年全年和今年以来股市的差异性表现。

(三)板块轮动:可能是最好的解释力量

今年以来, TMT、新能源、人工智能、中特估等板块轮番登场,呈现出明显板块轮动效应,A股市场结构性行情特征凸显,显示出市场各路资金的纠结与焦虑,始终在炒情绪。

1、TMT板块在2022年4月下旬-8月中旬、10月中旬-11月中旬以及2023年1月至4月上旬表现较为亮眼,吸引各路资金进入,拉出多轮行情。特别是,人工智能板块在Chatgpt的催化下,于2023年1月至4月上旬整体表现为亮眼。

2、新能源板块在2023年1-2月亦有一波不错的行情表现。

3、今年以来中特估板块则表现一直不错,总体趋势向上。特别是2023年4月下旬以来,国有大行股价走出一波小高潮,使得市场对所谓的“中特估”板块更深的认知。

从这角度看,我们更相信是板块轮动的力量在发挥着作用,其它力量可能只是催化剂。

(四)具有逻辑上的支撑:“中特估”是不容忽视的政策催化剂

既然自身业绩和宏观大环境无法支撑,而板块轮动亦无法完全解释今年以来“中特估”板块的整体强势以及多次上扬,那么就需要从政策层面来思考。

1、去年11月底以来,市场对易会满主席提出的“中特估”(金融监管“掌门人”齐发声)异常关注,并将近期银行股的亮眼表现归为“中特估行情”的催化,数据上看这一结论有逻辑上的支撑。

(1)时间上,银行股的表现可以与“中特估”概念的提出完全可以对应起来。“中特估”概念由易会满主席于2022年11月21日的金融街论坛上提出,而自2022年12月以来银行股便开始有亮眼表现,虽然春节后有1-2个月的平静期,但近期行情得到进一步催化。

(2)从2023年3月21日Wind开始提供的中特估指数权重股来看,今年以来该指数的权重股表现普遍不俗,且银行股还不是中特估权重股中表现最亮眼的,这意味着银行股与中特股指数的表现在趋势上是一致的,“中特估指数”一定程度上可以解释银行股的表现。

2、不过仍然需要认识到,“中特股”概念并非是推动银行有亮眼表现的唯一因素。这主要是因为,今年以来瑞丰银行、民生银行、长沙银行、重庆银行、重庆农商行等不是“中特估指数”权重股的几家银行股价表现同样也不错,而其它一些非“中特估指数”权重股的券商和保险股表现亦也不错。

3、当然,即便“中特估”不是银行股亮眼表现的全部推动力量,但说的人多了,市场情绪可能也会自发地将“中特估”视为最大因素。毕竟,笔者也认同,“提估值”已成为政治任务,自易会满主席提出“中国特色的估值体系”以来,政策层面一直在为此呐喊。

以央企为例,近年来国资委一直在探索央企经营指标体系,如2020年为两利三率(净利润、利润总额、营收利润率、资产负债率和研发经费投入强度);2021年的“两利四率”(新增全员劳动生产率指标);2022年在“两利四率”基础上,进一步提出“两增一控三提高”;2023年则调整为“一利五率”,提出了“一增一稳四提升”的年度经营目标。相较2022年,2023年新增了ROE这一指标(目标为提高)、将资产负债率的要求由“控制”调整为“保持稳定”以及将“营业收入利润率”调整为“营业现金比率”,意味着政策对央企资产负债率的容忍度有提高、对ROE的提升有更高要求,这与“中特估”逻辑是一致的。

(五)“保险相关政策鼓励保险资金长期持有上市银行股票”是另一股推动力量

虽然在“中特估”行情的加持下,北向资金对银行股的表现给予了一定支撑,但保险资金可能是推动银行股行情的另一股资金力量,且这是政策层面的有意推动。

1、2021年12月30日,银保监会发布《保险公司偿付能力监管规则(Ⅱ)》(2022年一季度开始全面实施),2022年9月1日银保监会在答记者问时表示“规则Ⅱ对于保险公司投资的银行类长期股权投资,若股息率等满足一定条件,可豁免减值要求,允许保险公司以其账面价值作为认可价值……支持保险公司长期持有上市银行股票”。

2、显然规则II在一定程度上提升了保险资金投资上市银行股票的积极性。具体看,

(1)《保险公司偿付能力监管规则第1号:实际资本》明确“合营企业或联营企业为沪深300成份股的,且最近三年股息率均在3%或现金股利支付率均在10%的,可不计提减值”。一般情况下,合营企业或联营企业为上市公司的,市价持续一年低于账面价值或市价低于账面价值的比例超过50%的,应当根据账面价值和市价的差额计提减值。

(2)《保险公司偿付能力监管规则第8号:市场风险最低资本》明确“保险资金投资国有大型商业银行存款和发行的股票、债券等金融产品不计量交易对手集中度风险最低资本。其中,交易对手为全国性股份制商业银行的,集中度限额为保险集团总资产(合并财务报表)的5%;交易对手为其他机构的,集中度限额为保险集团总资产(合并财务报表)的3%。

三、结语

分析显示,一季度业绩表现、宽松的货币政策环境等并非是近期银行股亮眼表现的推动力量,板块轮动、“中特估”行情的催化以及保险资金资产配置的加持可能才是根本原因。在不考虑短期波动、情绪调整以及板块轮动等因素下,未来从中长期的大方向上看,“中特估”行情以及保险资金配置仍将会延续,而板块轮动则可能会形成短期扰动。

(一)经历了过去两年地产行业的低谷后,保险资金在资产配置上需要重新寻找体量上和地产行业相匹敌的标的,而目前看能够满足这一条件的标的也只有以国有行为首的金融行业。虽然国有行的股息率在各行业中并非是最高,但却是最稳定的,如42家A股上市银行基本均能满足最低3%的股息率要求,且部分银行的股息率普遍在5%左右徘徊,这在一定程度上能够满足保险资金的配置需求。因此,保险资金对银行股的支持具有中长期性。

截至2023年3月底,保险资金运用余额达到26.02万亿元,其中用于投资的余额为23.18万亿(其它为银行存款等),这23.18万亿的投资余额中,债券投资余额、股票和证券投资余额分别为10.95万亿和3.33万亿、其他投资余额为8.89万亿元。显然,仅从数据上看,如果保险资金能将原投资于地产行业等领域的资金用至银行股身上,则空间是有的。

(二)虽然一季度业绩并未超预期,甚至大部分银行的业绩并不理想,但相关信息显示今年一季度可能是上市银行的业绩底部,后续有望逐步回暖,这对银行股而言无疑是助推器。例如,去年以来的存款利率连续下调一定程度上降低了商业银行的负债端压力,有助于稳定其已经非常窄的息差空间。再比如,2023年4月20日,银保监会发布的《关于2023年加力提升小微企业金融服务质量的通知》(银保监办发〔2023〕42号)将“完善定价机制,将小微企业融资利率保持在合理水平”表述调整为“贷款利率总体保持平稳,推动小微企业综合融资成本逐步降低”,没有提降低利率要求,且没有再刻意提“两增”,意味着监管在银行让利方面的容忍度有所提高,有助于银行自我修复,省下余粮。

(三)目前看,易会满主席提出的“中国特色的估值体系”并非心血来潮,其对国有上市公司的估值体系调整和优化寄予厚望,需要通过引导市场各路资金跟进来逐步兑现,这些在一定程度上也体现着决策层的意愿。尽管近期银行股板块大涨,但需要认识到目前银行股的PB水平仍然处于历史低位,如果认为“提估值”已成为包括国有上市公司自身、政策部门等在内各相关方的政治任务,则有理由相信银行股的PB水平系统性提升应是大概率事件。

历史上看,国有大行与全A之间的PB差距在2020-2021年两年期间明显被拉大,国有大行的PB基本一路走低。因此,从这个角度看,将近期银行股的大涨理解为疫情三年以来的均值回归过程似乎也并无不妥。当然,即便认为银行股的PB水平系统性提升已成为政策任务,但其能够成为市场共识并吸引各路资金跟进还需要政策层面的加持与情绪的渲染,这期间需要通过多次股价的调整使市场情绪趋于理性,如此方有助于估值水平的提升,也即在这个过程中需要关注板块轮动带来的市场调整之机。

虽然我们无法避免生活中的问题和困难,但是我们可以用乐观的心态去面对这些难题,积极寻找这些问题的解决措施。媒市股网希望长沙银行股票股票、长沙银行股票行情走势,能给你带来一些启示。